안녕하세요! 청년들의 자산 형성을 돕는 꿀팁 정보를 들고 왔습니다.최근 정부의 청년 재테크 정책이 업그레이드되면서 마음이 흔들리는 분들이 많으실 거예요. 특히 2026년 출시 예정인 '청년미래적금' 소식이 들려오면서, "지금 납입 중인 청년도약계좌를 해지하고 갈아타야 하나?"라는 질문을 정말 많이 받습니다.

하지만 무조건적인 해지는 손해가 될 수 있습니다! 오늘은 현재 운영 중인 청년도약계좌와 새롭게 등장할 청년미래적금의 장단점을 낱낱이 분석해 드리고, 어떤 선택이 나에게 유리한지 딱 정해드리겠습니다.

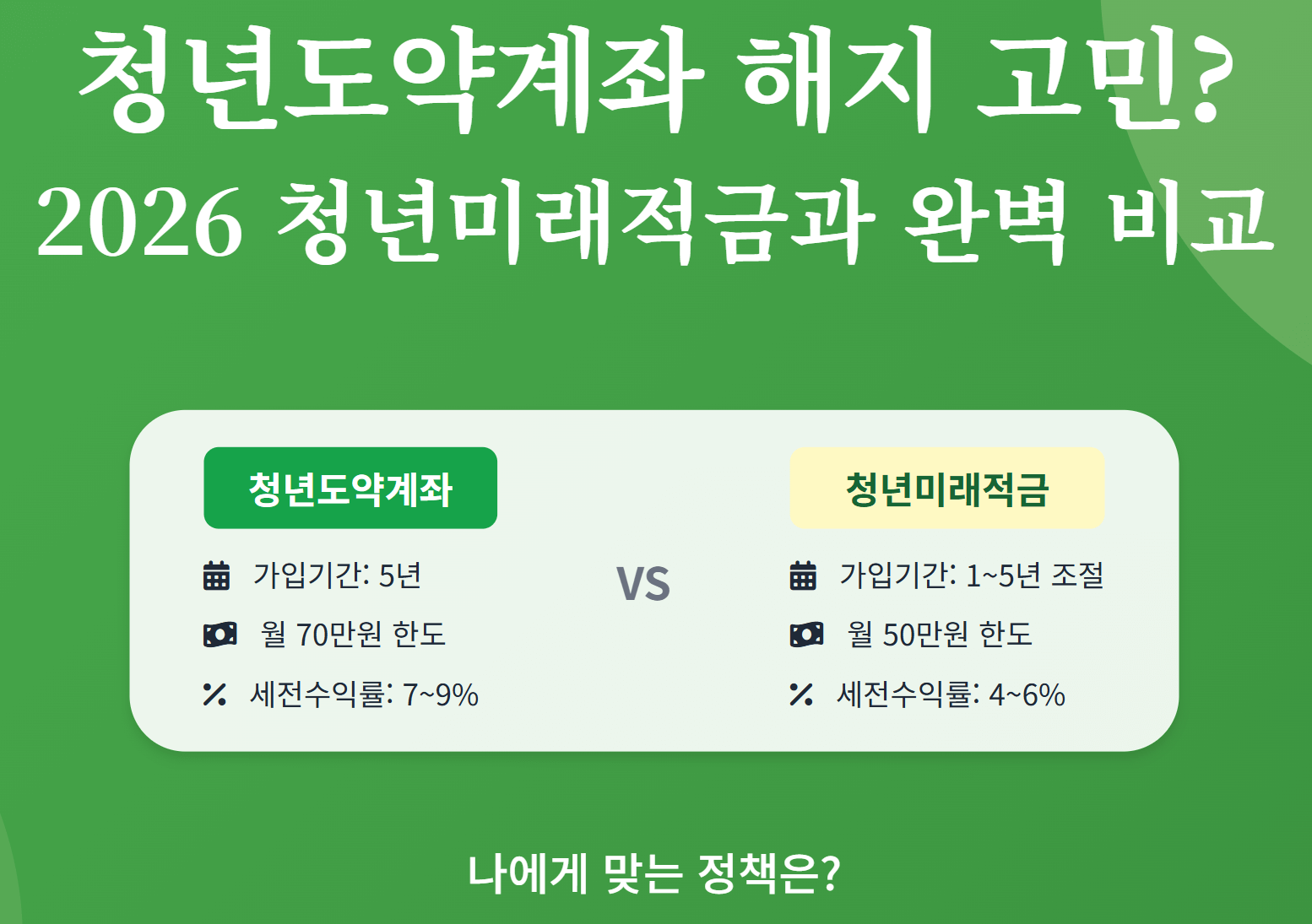

1. 묵직한 목돈 마련: 청년도약계좌 (현행)

2023년부터 시행된 이 상품은 '장기적인 목돈 마련'에 최적화되어 있습니다.

- 운용 기간: 5년 (60개월)

- 월 납입 한도: 최대 70만 원

- 정부 기여금: 월 최대 3만 3천 원 (총 198만 원)

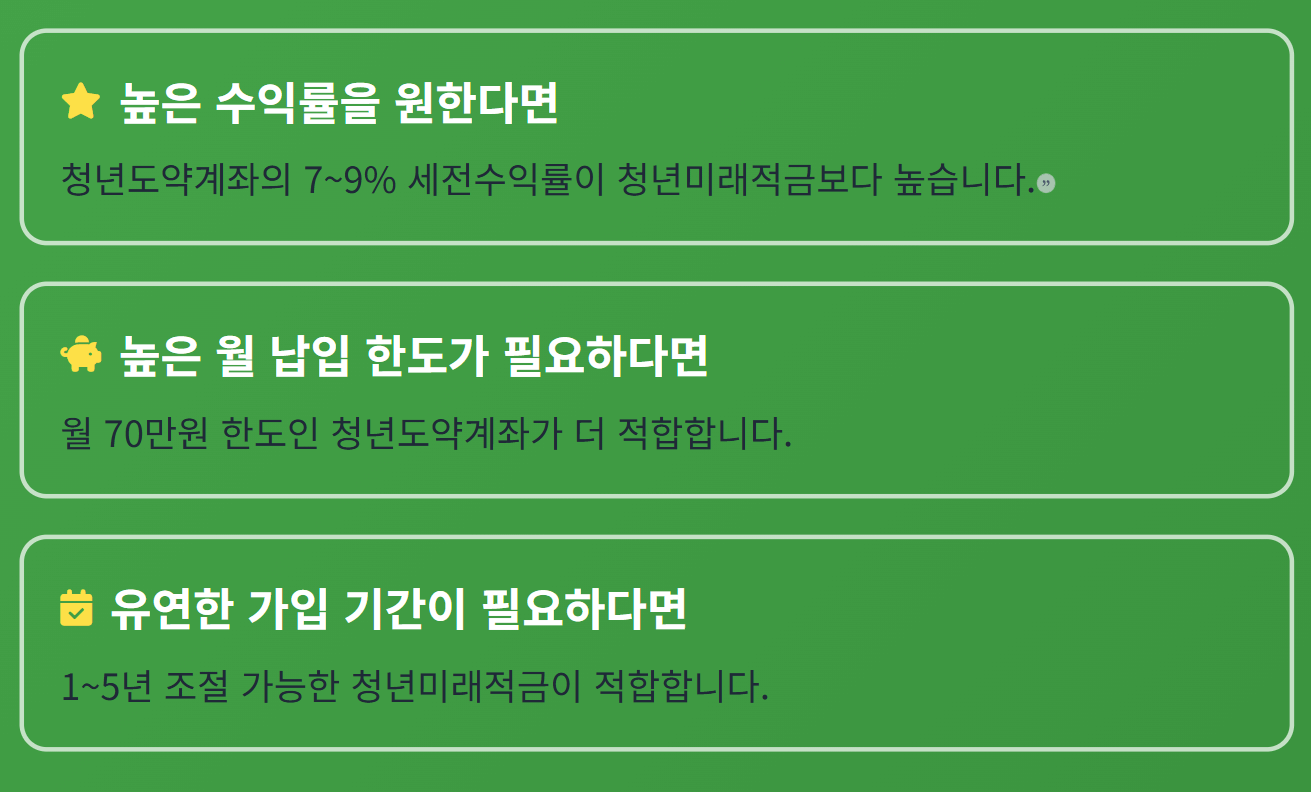

- 금리 효과: 기본+우대 금리 적용 시 연 9.5% 수준의 효과

- 장점: 5년 만기 시 약 5,000만 원이라는 큰 목돈을 손에 쥘 수 있으며, 비과세 혜택이 강력합니다.

- 단점: 5년이라는 기간이 길고, 월 70만 원 납입이 부담스러울 수 있습니다.

2. 빠르고 강력한 수익: 청년미래적금 (2026년 예정)

기존 도약계좌의 '장기간', '고액 납입' 부담을 줄이기 위해 2026년 출시를 목표로 설계된 신규 상품입니다. '단기 집중'과 '중소기업 재직자 우대'가 핵심입니다.

- 운용 기간: 3년 (부담이 확 줄었죠?)

- 월 납입 한도: 최대 50만 원

- 정부 지원금:

- 일반형: 납입액의 6% 매칭 (최대 108만 원) → 연 12% 효과

- 우대형: 납입액의 12% 매칭 (최대 216만 원) → 연 16.9% 효과

- (※ 우대형은 중소기업 3년 이상 재직 등 조건 충족 시)

- 장점: 3년 만기로 유지가 쉽고, 특히 중소기업 재직자에게는 압도적인 수익률을 제공합니다.

3. 한눈에 보는 비교 분석표

| 항목 | 청년도약계좌 (현재) | 청년미래적금 (2026년 예정) |

| 운용 기간 | 5년 (장기) | 3년 (단기) |

| 월 납입 한도 | 70만 원 | 50만 원 |

| 정부 지원금 | 최대 198만 원 | 일반 108만 원 / 우대 216만 원 |

| 이자 혜택 (체감) | 연 9.5% 수준 | 일반 연 12% / 우대 연 16.9% |

| 가입 조건 | 만 19~34세 (소득요건 有) | 미정 (도약계좌와 유사 예상) |

| 핵심 타겟 | 큰 목돈 마련 희망자 | 중소기업 재직자, 단기 저축 선호자 |

4. 그래서, 해지해도 될까요? (결정 가이드)

이 부분이 가장 중요합니다. 본인의 상황에 맞춰 선택하세요.

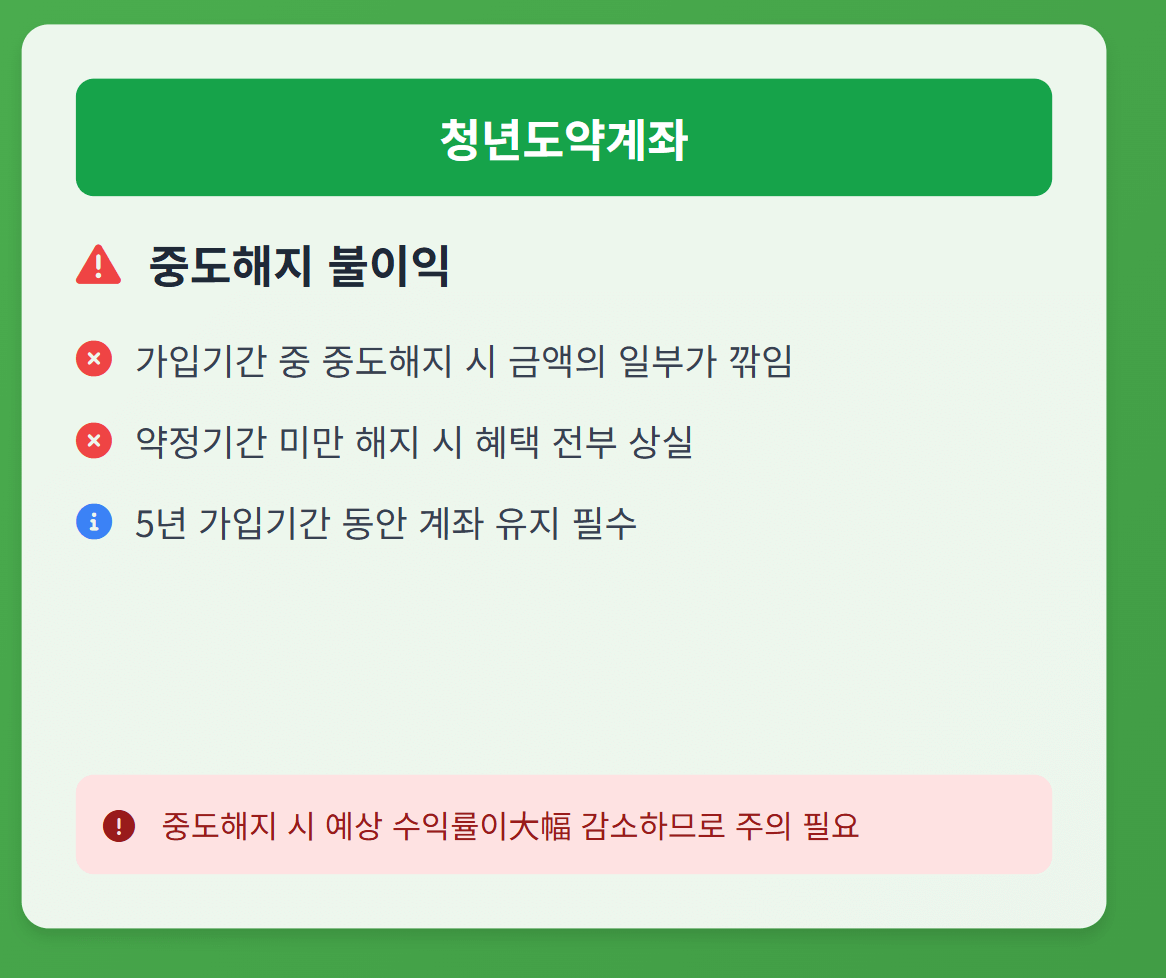

❌ 해지하면 안 되는 분 (청년도약계좌 유지)

- 이미 가입한 지 2~3년이 지난 분: 지금 해지하면 그동안 쌓인 정부 기여금과 비과세 혜택을 모두 잃게 됩니다. 중도 해지 불이익이 더 크므로 만기까지 유지하는 것이 무조건 유리합니다.

- 5,000만 원 규모의 목돈이 필요한 분: 미래적금은 납입 한도가 적고 기간이 짧아 모이는 절대적인 금액은 도약계좌보다 적습니다.

⭕ 갈아타기를 고려해 볼 분 (청년미래적금 대기)

- 아직 도약계좌 가입 전인 분: 5년이 부담스럽다면 2026년 출시를 기다리는 것이 좋습니다.

- 중소기업에 3년 이상 재직 중인 분: '우대형' 조건(연 16.9% 효과)을 충족한다면, 수익률 측면에서 청년미래적금이 압도적입니다.

- 가입한 지 얼마 안 된 초기 가입자: 납입 회차가 적다면 손해를 감수하고 더 높은 금리의 상품으로 이동하는 것을 계산해 볼 수 있습니다. (단, 1계좌 원칙이므로 동시 가입 불가 주의)

정부의 청년 지원 정책은 계속 진화하고 있습니다. 하지만 "새것이 무조건 좋다"는 아닙니다.

이미 청년도약계좌를 꾸준히 붓고 계신 분이라면 '유지'가 정답에 가깝습니다. 시간이라는 자산이 쌓여있기 때문이죠. 반면, 아직 가입 전이고 중소기업에 재직 중이라면 2026년 '청년미래적금'은 놓치면 안 될 최고의 기회가 될 것입니다. 나의 재정 상황과 직장 요건을 꼼꼼히 따져보시고, 현명한 선택으로 자산을 불려나가시길 응원합니다!

'정보' 카테고리의 다른 글

| 유플러스 멤버십 200% 활용법! '유플투쁠' 쿠폰 혜택 및 사용법 총정리 (0) | 2025.11.19 |

|---|---|

| 부부 국민연금 유족연금, 슬픔 뒤에 꼭 챙겨야 할 7가지 (신청, 금액, 중복급여 총정리) (0) | 2025.11.18 |

| 주정차위반 과태료 이제 그만! '주정차 단속 알림 서비스' 신청 방법 총정리 (0) | 2025.11.18 |

| 소상공인정책자금 4분기 신청: 3%대 금리로 숨통 트이는 법 (신청방법 총정리) (0) | 2025.11.18 |

| 2026 서울하프마라톤 접수 일정 & 코스 총정리 (선착순 마감 주의!) (0) | 2025.11.18 |