내 집 마련의 꿈! 설레는 마음으로 집을 계약하고 나면, 생각보다 복잡한 행정 절차들이 기다리고 있습니다. 그중에서도 많은 분들이 가장 낯설고 어렵게 느끼는 것이 바로 '주택 자금조달계획서' 제출일것 같습니다.

"이걸 왜 내야 하지?", "나는 제출 대상일까?", "잘못 쓰면 과태료 폭탄 맞는다던데..."등등의 걱정을 덜어드리기 위해, 주택 자금조달계획서가 무엇인지부터 제출 대상, 항목별 작성법, 그리고 절대 놓치면 안 될 유의사항까지! 알기 쉽게 총정리해 드리겠습니다.

1. 주택 자금조달계획서, 왜 써야 하고 누가 내나요?

주택 자금조달계획서는 이름 그대로 '주택 구입 자금을 어떻게 마련했는지'를 상세히 적어 제출하는 서류입니다. 정부는 이 서류를 통해 불법 자금이나 투기성 거래를 막고, 부동산 시장의 투명성을 높이고자 합니다. 따라서 제출 대상인데도 내지 않거나 거짓으로 작성하면 과태료가 부과될 수 있습니다.

✅ 나는 제출 대상일까?

아래 기준에 하나라도 해당된다면 반드시 제출해야 합니다.

- 규제지역 (투기과열지구, 조정대상지역): ➡️ 금액과 상관없이 무조건 제출! (예: 서울 강남·서초·송파·용산구 등)

- 비규제지역: ➡️ 6억 원 이상 주택 거래 시

- 법인: ➡️ 지역과 금액에 상관없이 무조건 제출!

- 꿀팁! 일반 주택 매매뿐만 아니라 분양권이나 입주권을 거래할 때도 제출 대상에 포함되니 잊지 마세요!

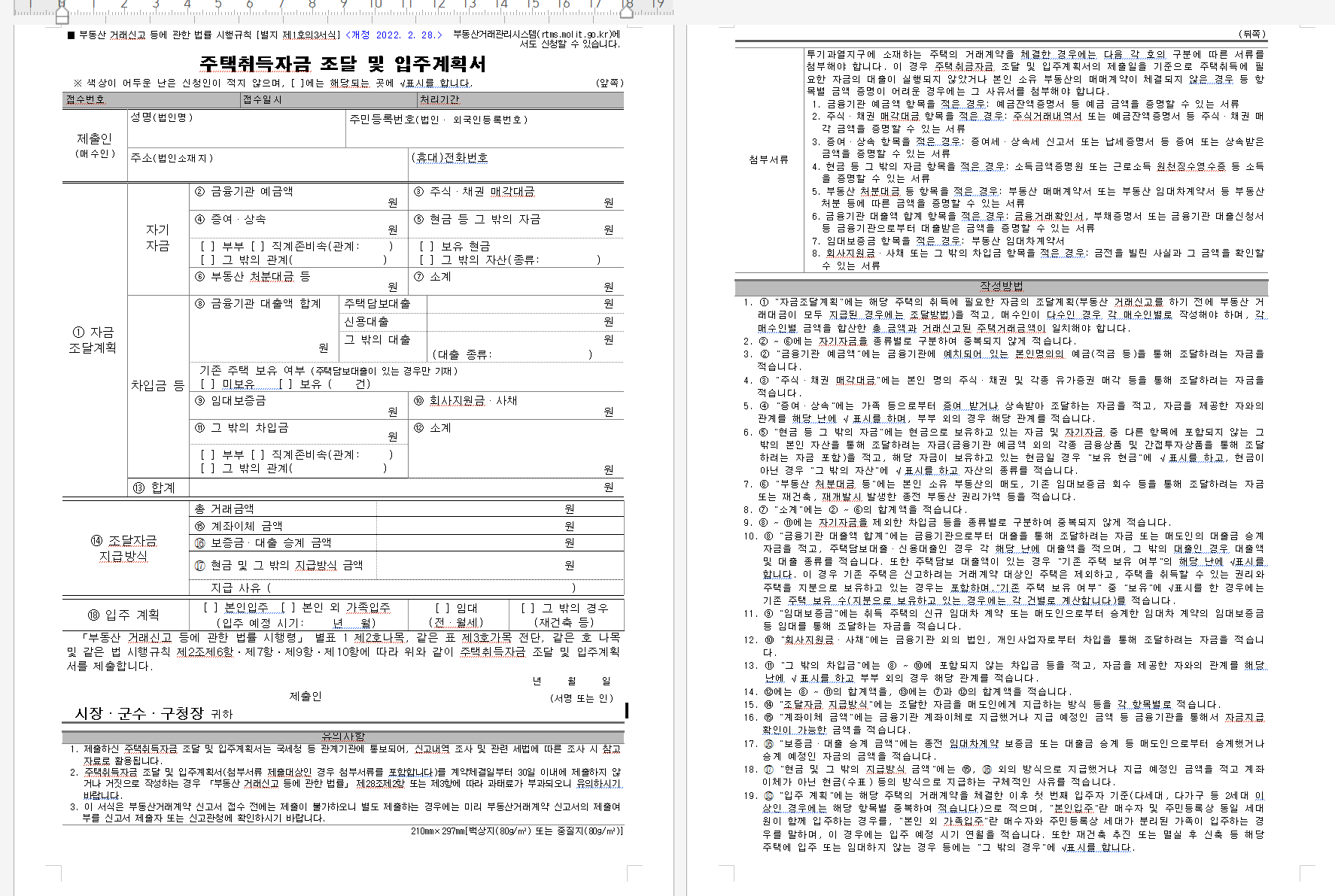

2. 가장 중요한 '작성 방법', 항목별로 뜯어보기

작성법의 핵심은 '투명성'과 '정확성'입니다. 내가 가진 돈과 빌린 돈을 명확히 구분하고, 각 항목의 출처를 꼼꼼하게 기재해야 합니다.

① 자기자금 (내 돈은 얼마인가?)

본인이 보유한 자산을 기입하는 항목입니다.

- 금융기관 예금액: 은행 예·적금, 주택청약종합저축 등

- 주식·채권 매각대금: 보유 주식이나 펀드 등을 팔아 마련한 금액

- 증여·상속: 부모님이나 가족에게 증여받거나 상속받은 자금

- 기타: 퇴직금, 보유 부동산 매도대금 등

⚠️ 주의! 모든 자기자금은 통장 거래 내역 등으로 증빙이 가능해야 합니다.

② 차입금 (빌린 돈은 얼마인가?)

대출 등 외부에서 빌린 자금을 기입하는 항목입니다.

- 금융기관 대출액: 주택담보대출, 신용대출, 마이너스 통장 등

- 임대보증금: 현재 살고 있는 집의 전세 보증금 등

- 회사지원금·사채

- 그 밖의 차입금: 부모님이나 가족, 지인에게 빌린 돈

⚠️ 가족 간 차용금 꿀팁! 부모님께 빌린 돈은 '증여'로 오해받아 증여세가 부과될 수 있습니다. 이를 피하려면 차용증을 작성하고, 매달 정기적으로 이자를 지급한 내역을 남겨 '빌린 돈'임을 명확히 하는 것이 안전합니다.

3. 제출 방법과 '절대' 놓치면 안 될 유의사항

✅ 제출 방법 및 기한

- 기한: 부동산 계약일로부터 30일 이내

- 방법:

- 방문 제출: 관할 시·군·구청에 직접 방문

- 온라인 제출: '부동산거래관리시스템'에서 전자 신고

- 공인중개사 대리 제출: 중개사를 통해 계약했다면, 중개사가 대신 신고해 줄 수도 있습니다.

✅ 과태료 폭탄 피하는 유의사항 3가지

- 허위 작성은 절대 금물: 자금 출처를 거짓으로 기재하면 최대 1억 원의 과태료가 부과될 수 있습니다.

- 부모님 찬스? '증여세' 확인 필수: 부모님께 받은 자금은 증여세 신고 대상인지 미리 세무 전문가와 상담하는 것이 좋습니다.

- 대출금은 '예상'이 아닌 '확정' 금액으로: '이 정도 나오겠지?'라는 예상 금액이 아닌, 은행에서 승인된 정확한 대출 금액을 기재해야 합니다.

주택 자금조달계획서는 단순한 서류 제출이 아니라, 내 집 마련을 위한 나의 자금 계획을 스스로 꼼꼼히 점검하는 중요한 과정입니다. 미리 철저히 준비해서 불필요한 과태료를 내는 일 없이, 성공적인 내 집 마련의 꿈을 이루시길 바랍니다!

'정보' 카테고리의 다른 글

| 푹푹 찌는 여름, 실내에서 산리오캐릭터즈와 특별한 하룻밤! 🩷 디스트릭트 X 산리오캐릭터즈 특별전 〈호텔 플로리아〉 (0) | 2025.07.24 |

|---|---|

| 월 몇천 원으로 1억 보장? '일상생활 배상책임보험' (가입 확인, 보장범위, 자기부담금 총정리) (1) | 2025.07.23 |

| 아웃백 꿀팁 10가지 (할인, 주문법 총정리) (3) | 2025.07.22 |

| 40대 의사가 10년 넘게 실천하는 1분 피부 관리 루틴, 비결은? (0) | 2025.07.22 |

| 65세 기초연금 모의계산, 간단하게 정리해 봤어요! (1) | 2025.07.21 |